ブロックチェーンの先駆者ビットコイン。一般的には「暗号資産(仮想通貨)」として世間に認知されていますが、そのビットコインが開発された主な背景には、

があります。

Decentralized(分散化)は、コンセンサスアルゴリズムといった取引承認における技術的側面のほか、中央集権的な存在による管理を一切排除し中間管理者を置かないピアツーピア(P2P)取引である様体にも大きな特徴があります。

しかし暗号資産が生まれてから、それを取り扱う形態として最も一般的であったのが中央集権型取引所(Centralized Exchange:以下「CEX」)でした。

CEXは、買い手と売り手の間に取引のためのプラットフォームを提供し、仲介管理者として機能します。

しかしながら、そのことは暗号資産が排除すべく最も注意を払っていた「中央集権的な存在」の復権にほかなりません。

CEXは、つまるところ「暗号資産やブロックチェーン自体の背後にある『Decentralized(分散化)』というビジョンと矛盾」している存在なのです。

これに対し、分散型取引所(Decentralized Exchange:以下「DEX」)が開発され、徐々に使用されはじめているという背景があります。

分散型取引所とは、 中央の管理者を介すことなく、P2Pで仮想通貨およびトークンの交換が行える取引所のことです。

2017年頃から小さなDEXが出始め、そして2019年3月仮想通貨取引所の最大手バイナンスがDEXへの移行やCEXとの並行運用を実施し始めました。

マルタを拠点とする仮想通貨取引所大手OKExも、2019年3月に独自のブロックチェーンOKChainを構築し、OKDExと呼ばれる分散型取引所を立ち上げる計画を発表しました。

OKChainは現在最終的な開発段階にあり、2019年6月にはネットワーク起動テストが予定されています。その他シンガポールを拠点とする取引所Huobi(フォビ)も、DEXを提供する計画を進めています。[2]

ソフトウェア開発コンサルティング会社であるCraftchain社のウェブサイトには、CEXとDEXの特徴が以下の様に簡潔にまとめられています。今回は、これらや諸文献や筆者の考察を参考に、CEXとDEXの違いと今後の方向性を解説します。

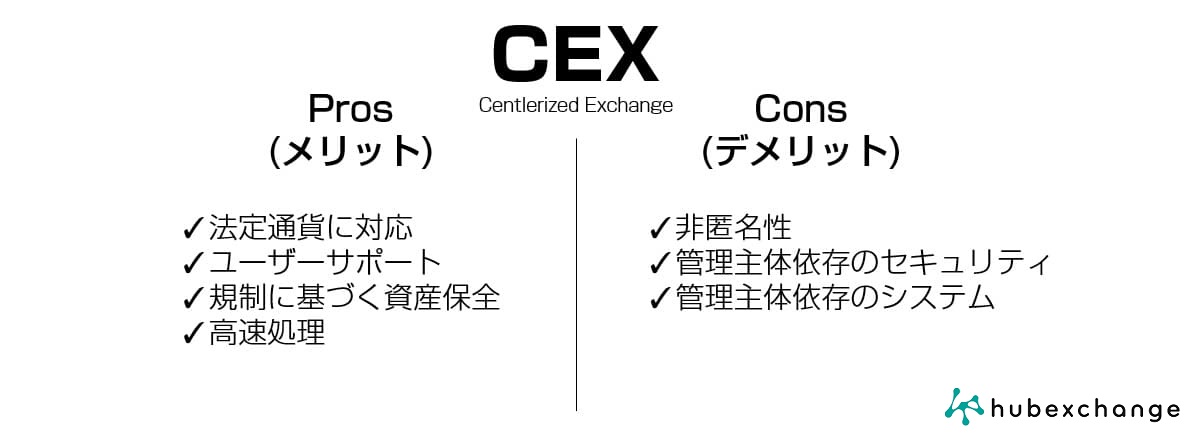

CEXは、買い手と売り手の間の中央仲介者として、取引のためのプラットフォームとして機能します。すべての資金はCEX自体が管理します。これらの取引所は、既存の法定通貨を扱う銀行や証券会社と類似しているので想像がしやすいかもしれません。CEXの主な特徴は次のとおりです。

原則として、CEXは特定の管理者が運営している取引所であり、通常は一般企業が運営元です。そのため、ユーザーはその取引所の運営元とシステムを信頼し、資産を預けてサービスを利用することになります。

サービスは、CEXが運用・管理するサーバーやシステム上で稼働しており、このシステムが何らかの理由でダウンしたり、メンテナンスによる停止などが発生した場合には、当然のことながら取引の柔軟性が失われることになります。

個々のユーザーは取引をするにあたって、特異な技術を習得する必要はありません。取引のための作業は「アカウントの作成」や「売買のための指示」といった最低限のものであり、取引はすべて取引所によって処理されます。

また、取引所とその取引所で行われる取引は国や当局(日本の場合は金融庁)によって規制され、また逆に保証されます。

当局の介入により、消費者保護のもとユーザーの資産は安全に保護されることになります。

CEXは、

を一元管理しています。

本来、暗号資産のウォレットは、ウォレット(に紐づくアドレス)にアクセスするためのプライベートキーがセットになっており、プライベートキーを使って送金などの処理ができます。

しかしながら、CEXではプライベートキーの管理はCEXが行い、ユーザーには提供されません。つまり、ユーザーがウォレットに直接アクセスすることはできない仕組みになっているというわけです。

取引所がハッキングされた際に大ごとになるのは、この点と大いに関係があります。

というのも、ユーザー個々に問題がなくても、取引所自体の管理に問題があると取引所に内包されたユーザーの暗号資産すべてに影響が及ぼされるためです。

実際に体験された方も多いとは思いますが、Mt.GOX(マウントゴックス)事件やCoincheckのXEMハッキング事件は、管理上の瑕疵によって、その取引所のユーザーの資産が盗まれてしまったのです。

公式なCEXは、各国の政府および関係官庁の下で規制の遵守維持を努力しています。

世界大手のCEXであるCoinbase、Bittrex、Geminiなどの取引所では、すべてのユーザーがKYC(本人確認)を行い、身元を確認しています。

政府や当局の規制に従うため、多くの国でCEXを利用する際は個人情報の登録が義務付けられています。

本人確認には手間と時間がかかるうえ、個人情報漏えいなどのリスクも含まれます。

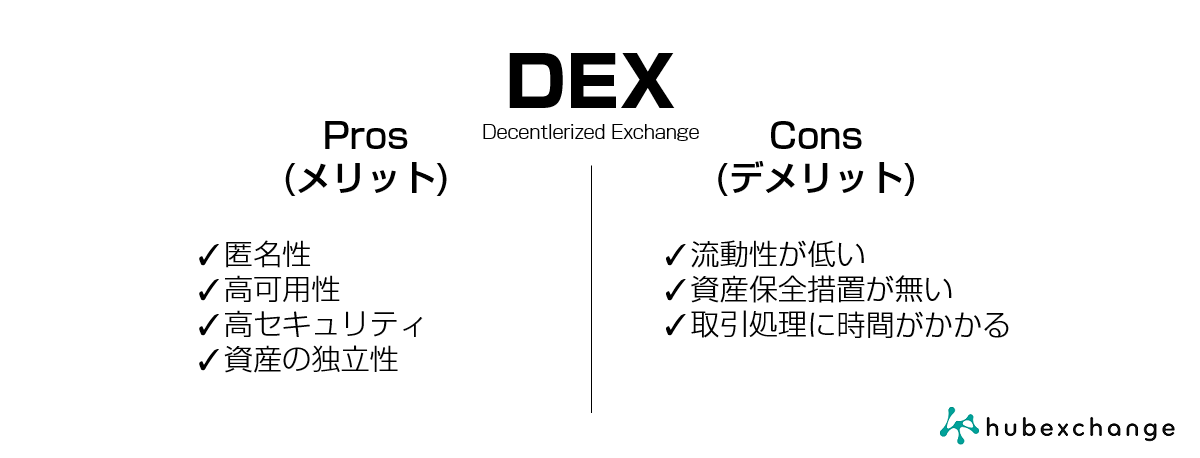

次にDEX(Decentralized Exchange)の特徴について触れてみたいと思います。

DEXの最大の特徴は取引所の管理者が存在しないということです。

取引はブロックチェーン上で管理されることになり、スマートコントラクトに基づいてすべてが自動的に処理されます。

分散型取引所は、個人間による仮想通貨取引が可能な場を提供するだけなので、管理者が取引を仲介しません。

| メリット | デメリット |

|---|---|

| ・中央管理者による恣意的な操作ができない ・中央管理者が存在しないためDEXがなくなることが無い(運営元が倒産するような概念がそもそも無い) |

・中央管理者が不在のためカスタマサポートが無い(純粋なDEX) ・不正な取引であってもそれを管理することはできない(すべて自動処理なので、何を以て不正かという情報がスマートコントラクト上に組み込まれていないと判断できない) |

DEXでは、暗号資産の取引はブロックチェーン上で処理され、C2C(個人間)で取引が成立します。

DEXのサービスは、CEXのように一元管理されたサーバ上には展開されず、基本的にはブロックチェーンの処理を行うノード上で展開されることが多く可用性(Availability)が高いと言えます。

ただ、ノードの多くは個人が提供するサーバになるため、ノードがオフラインになった場合やノードそのものの提供が停止されてしまった場合には、可用性は担保されません。

DEX上のウォレットは、ユーザー個々にプライベートキーが提供されるため、「資産の独立性」が担保されます。

一方で、(当局に屈していない)DEXは国家並びに当局による規制の対象外となるため、問題発生時に保護を受けることはできません。プライベートキーをなくしてしまった場合も、その原因はユーザー個々の責任となり、再発行を受ける手立てはありません。

CEX上のユーザーの暗号資産のウォレットは一元管理されますが、DEXではユーザー個々にウォレットのプライベートキーが提供され、その管理も個々に一任されます。

ハッカーがCoincheckやzaifのようなCEXに行った、全てのユーザーの資金を狙って盗む「一元化されたウォレット」がDEXには存在しないため、相対的に低リスクであるということができます。

また、DEX上での注文や取引は、ブロックチェーン上で実行されるため、ハッカーによるアタックは「ブロックチェーンが改ざんされにくい理由」をもって最小限に抑えられるということができます。

DEXは仲介となる管理者がいないので、個人情報を登録する必要がありません。

したがって個人情報の漏えいを心配する必要がなく、匿名性を保った取引が可能です。ただし、これは取引の不透明性を招くことにもなり、マネーロンダリングやテロ資金供与などに間接的に関与してしまう可能性があります。

DEXの存在は、法定通貨を管理する国家・当局にとっては目の上のたんこぶでしかありません。

動かしたのか…という情報のうち、「人」を把握するための「誰が」の部分が捕捉できず、徴税に大きく影響が出るためです。

そのため、「セキュリティトークン(証券性トークン)」を取り扱っていることを理由に、既存の金融市場の規制を当てはめ、DEXにもKYCを求める動きが出てきています。

DEXは比較的新しい仕組みである点と、ユーザーサポートなどが無いため、既存の中央集権的取引所とくらべると、まだまだ利用者が少ないというのが実状です。

利用者が少ないということは、そのDEX上での暗号資産の売買も少ないことになり、結果取引が成立しにくいという課題が存在します。

ただ、このような課題は

によって解消される可能性は高いと言えます。

ちなみに、「課題解決を支援するプレーヤーの登場」について言うと、例えば取引所(CEX)の「Liquid by Quoine」を提供するQUOINEは、これら流動性を解決するために、すべての取引所の板(Order book)を統合し【World Book】を作るプロジェクト「Liquid」を進めています。

CEXとDEX特徴はこれまでの通りですが、わかりやすくするために比較表を作成してみました。

| CEX | DEX | |

|---|---|---|

| KYC(本人確認) | あり | なし |

| 取引速度 | 速い | 遅い |

| ユーザーサポート | あり | なし |

| 取引データの保全方法 | データベース | ブロックチェーン |

| 取引データの改ざん可能性 | 高い | 低い |

| 国家/政府当局による介入 | あり | なし |

| プライベートキー | 中央管理者が管理 | ユーザーが管理 |

| 流動性 | 低~高(取引所次第) | 低い |

| 問題発生時の資産保全 | あり | なし |

ただ、この表のDEX部分は「理想的なDEX」の姿であり、実態とはかけ離れていることは間違いありません。

というわけで、DEXの実態を入れ込んでみたのが下記の表です。

| CEX | DEX | ||

|---|---|---|---|

| 実態 | 理想 | ||

| KYC(本人確認) | あり | DEX次第 | なし |

| 取引速度 | 速い | DEXが採用しているブロックチェーン次第 | 遅い |

| ユーザーサポート | あり | あり | なし |

| 取引データの保全方法 | データベース | ブロックチェーン | ブロックチェーン |

| 取引データの改ざん可能性 | 高い | 低い | 低い |

| 国家/政府当局による介入 | あり | 受け入れ気味 | なし |

| プライベートキー | 中央管理者が管理 | ユーザーが管理 | ユーザーが管理 |

| 流動性 | 低~高(取引所次第) | DEX次第 | 低い |

| 問題発生時の資産保全 | あり | なし | なし |

このあたりが、理想のDEXとは異なっている部分でしょうか。

現実的には次世代の暗号資産取引所になりそうな、ハイブリッドDEXと呼ばれる取引所があります。

CEXの機能性と流動性、DEXのプライバシーとセキュリティの強さ…といった、それぞれの「良い点」を統合してしまおう…というものです。

トランザクションはブロックチェーン上かつスマートコントラクトで「ユーザー間」で直接行われ、集客やユーザーサポートは「管理者」が行うといった感じです。

CEXの代表格である「BINANCE」が提供するBINANCE DEXは、これまでイーサリアムのERC規格で構築していたBNB(Binance Token)を独自規格の「Binance Chain」に再構築し、BINANCE DEXでの利用を開始しています。

BINANCEは将来的にはCEXはなくなり、DEXに収束。そして、CEXを運営する企業体はDEXのための単なるコミュニティになる・・・ということを宣言しています。

とはいえ、BINANCE DEXのプラットフォームブロックチェーンである「BNB」は、BIANCEが発行し管理主体もBINANCEです。

DEX(というか分散化)の要件である

は充足していますが、そのブロックチェーン(BNB)自体の一部保有と命運をBINANCEが握っている・・・という意味では、分散化されているとはいえず、到底DEXと言える代物ではありません。

ただ、ブロックチェーンを最初に作り出した「者」は必ず存在するわけで、このあたりはまさにパラドックスですよね。

このようなBINANCEのDEX化をきっかけに、今後は多くのCEX系取引所はDEX化(つまるところブロックチェーンへの回帰)してくのでしょうか(多分ならないw)。

【後編】フランス革命が起きた本当の理由 <恐るべきミシシッピ計画とは?!>

【前編】フランス革命が起きた本当の理由 <恐るべきミシシッピ計画とは?!>

[06] Cryptopia(クリプトピア)ハッキング事件 <暗号資産ハッキング探偵>

[05] ナイスハッシュ(Nice Hash)ハッキング事件 <暗号資産ハッキング探偵>

暗号資産取引所『BINANCE』…覇権へ王手?!各国法定通貨対応を推し進める理由とは<暗号資産取引所動向>

なぜFacebook「Libra(リブラ)」は各国政府から嫌われるのか?!<暗号資産リブラ特集>

2018年3月6日 BINANCE(バイナンス)ハッキング・ショック<BTC下落率24%>

[4] 暗号資産の法規制について振り返る

2018年11月14日 ビットコインキャッシュ(BCH)のハードフォークでBTC激震!31%も下落した「巻き込み型暴落相場」はなぜ起きたのか?

2017年12月 ビットコイン…史上最高値220万円からの大暴落はなぜ起きたのか?!